株価の上昇に注意!

前回、借地権の贈与により法人の純資産の額が増加するケースを見てきました。このとき、

①株主が借地権を贈与したX氏のみである場合

②借地権贈与後においてもが純資産価額(時価ベース)が0円以下である場合

はよいのですが、そうでない場合は贈与税がかかる可能性があります。どういうことでしょうか。

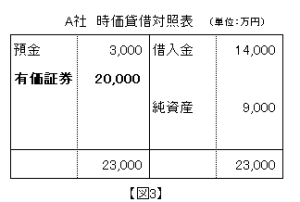

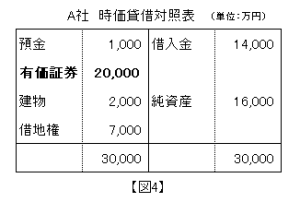

【図3】をご覧ください。前回の【図1】と同じA社ですが、有価証券に含み益があり、時価ベースで計算すると純資産価額が9,000万円だったとします。この状態に7,000万円の借地権の贈与があったので、純資産価額は1億6,000万円になりました【図4】。

仮にA社が10,000株を発行していた場合、1株当たりの価値は9,000円から16,000円に上昇したこととなります。このとき、株主がX氏だけならば、X氏が借地権を贈与した結果X氏の株式の価値が上昇したので問題ありません。しかし、株主の中にY氏がいた場合は、X氏の贈与によりY氏の資産価値が上昇したことになります。例えば、Y氏が3,000株を所有していれば、3,000株×(16,000円-9,000円)=2,100万円の価値の移転があったと認められて、Y氏に対して贈与税がかかることになります。

このように価値の移転(株価)に着目するので、そもそも借地権の贈与後においても株価が0円以下であれば株主が何人いようが贈与税という話にはなりません。

会社に多額の欠損金がある、帳簿上の純資産もマイナスだから大丈夫だろうと思っていても、土地や株式に含み益がある場合あるいは簿外に保険積立金等がある場合は、時価ベースに引き直すと純資産価額がプラスであることがあります。失敗すると思わぬ税金がかかりますので、実行前には慎重にシミュレーションをすることをお勧めします。

Follow me!