事業承継税制のメリットとデメリット

今回は事業承継税制について、メリットとデメリットを中心にご紹介します。

*本稿では贈与税の制度について簡略化してお話しますので、相続税の制度やその他詳細については国税庁ホームページ等をご参照ください。

→国税庁 法人版事業承継税制ホームページ

事業承継税制(ここでは贈与税の場合で簡単にお話します)とは、後継者が先代経営者から贈与税を支払わずに株式を受けとることができ、条件を満たし続ける限りその納税が猶予され、さらに次の後継者に事業を承継させることができた場合には、その納税が全額免除されるという制度です。

例えば

創業社長が持つ株式100株について、息子である2代目社長が株式全株を承継(①)し、さらにその数十年後、2代目社長が次の後継者である3代目社長に株式を贈与(②)したとします。

この場合、本来であれば①の段階で贈与税が課されますが、事業承継税制を利用することでその納税が猶予されます(この時点で免除される訳ではありません)。

それから時が経ち、今度は②で次の後継者に株式を贈与したときは、事業承継税制により①で猶予されていた贈与税が全額免除されることとなります。

つまり、2代目社長にとっては0円で株式を承継することができるわけです。

ここまで見てきた感じでは、絶対に利用したい制度と思われるでしょう。

しかし、この制度には数多くの制約があり、それが故にこのような素晴らしい制度であるにもかかわらず、これまで実際の利用が少なかった要因ともなっています。

その制約(デメリット)については以下の通りとなります。

(1)利用スタート後の5年間は事業を継続させなければならない

最初の5年間については大きく下記の3つのルールを守らなければならず、もしこれを破ってしまうと、それまで猶予されていた贈与税に加えて、利子税も合わせて支払わなければなりません。

①後継者が会社の代表者であり続けること

②後継者が会社の株式を保有し続けなければならないこと

③スタート時の雇用の8割以上を維持し続けること

この中で①と②については、とりあえず5年間ということであれば守れそうですが、③については難しいと感じてしまう方は多いのではないでしょうか?

実際、この③のルールがあったが故になかなかこの制度の利用に踏み切れなかった人が多く、事業承継税制が浸透しなかったということが言えます。

(2)5年経過した後もすぐに免除されるわけではない

最初の5年間が経過した後については、①代表者であり続けること、③雇用の8割以上を維持し続けること、はあまり意識しなくてもよいのですが、大きな課題として「次の後継者」を見つけ株式を承継(同じ制度を使って)させなければなりません。*後継者は親族以外の第三者でも可能です!

もし、この承継を贈与ではなく、例えばM&Aなどにより誰かに売却したりすると、これまで猶予されていた税額を支払わなければなりません。

ここまでは制約面についてお話させていただきましたが、上記のような厳しい制約による少ない利用状況を踏まえて、国としても円滑な事業承継を推し進めていく観点からも、期間限定ではありますが「特例制度」が平成30年に設けられています。

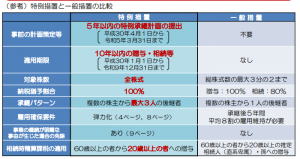

この「特例制度」と「従来の制度」との大きな違いとして主に以下の点が挙げられます。 *国税庁パンフレットより・・事業承継税制のあらまし

*国税庁パンフレットより・・事業承継税制のあらまし

(1)事業承継制度の対象となる株式数

総株式数の最大3分の2まで→全株式

従来の制度では3分の2までは猶予されますが、残りの3分の1については通常通り贈与税を納めなくてはなりませんでした。これが特例制度では全ての株式について対象となり、条件さえ満たし続ければ0円で承継が可能となりました。

(2)雇用確保要件の弾力化

従来の制度では5年間の平均で雇用の8割以上を維持していなければならず、もしこれを下回ってしまうと納税猶予が打ち切られ、利子税も合わせて支払わなければならないという非常に厳しい条件でした。これが特例制度では、仮にこの条件を満たせなくなったとしても、例えば経営状況が悪化したなどの正当な理由(報告は必要です)があれば納税猶予が直ちに打切りになるということはなくなり、事実上、この制約は撤廃されたといってもいい形となりました。

以上を踏まえて、簡単にではありますが事業承継税制のメリットとデメリットについてまとめると下記の通りとなります。

<メリット>

事業承継税制に係る贈与税(相続税の制度を使う場合は相続税)を最終的に払わなくてよくなる可能性が高い

→この点に尽きると思います。

<デメリット>

①事業承継税制適用後は上記の制約を守り続けなければならず、打切りリスクが常につきまとうこととなる

②届出書等を期限に遅れることなく、毎年(一定期間経過後は数年おき)に提出しなければならない

③M&Aができなくなる

④税理士等専門家に支払う報酬が高い

デメリットだけが大きく目立つ形ではありますが、見方を変えますと、仮に打切り事由に該当したとしても本来支払うべきであった贈与税を支払う(利子税は発生しますが利率にすると1.0%(R3年特例基準割合))だけのことであり、これらのデメリットを上回るだけの価値がこの事業承継税制にはあるのではないでしょうか。

特例制度については、事前の計画策定と提出が必要(令和5年3月31日まで)になるなど期間限定の措置ではありますが、せっかくの制度ですから前向きに検討されてみてはいかがでしょうか。

Follow me!